⏳朋友借款10万写下"月息2分"本地配资公司,三年后却只愿按银行利率还款;

生意伙伴借款50万未约定利息,还款时突然索要年息18%。

这些真实案例揭示民间借贷利息计算的复杂性,本文通过最新法规与真实判例,为您拆解利息计算的核心要点。

一、问题场景:利息纠纷的三大典型困局

案例1:

2021年3月,张某向李某借款20万元,借条仅写"月息1.5%"。2023年张某起诉时,李某主张应按LPR四倍计算(当时为14.8%),双方对适用标准产生争议。

案例2:

王某2019年借款30万约定年利率24%,2022年还款时要求调整利率。法院判决:2019-2020年8月按24%计算,后续按15.4%计算。

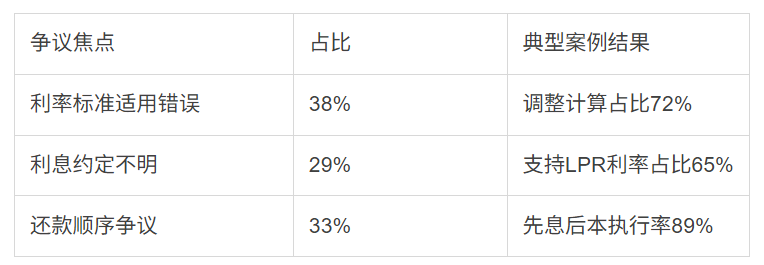

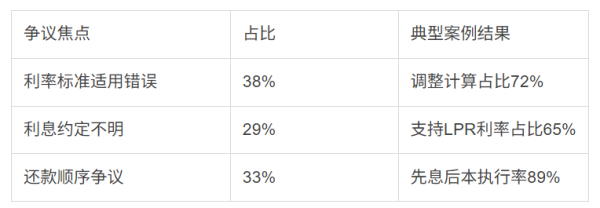

近三年民间借贷利息争议类型占比:

二、法律实务分析:利息计算的三重规则

⚖️规则一:时间节点决定利率上限

2015.9.1-2020.8.19 ➔ 年利率24%(司法保护线)

2020.8.20至今 ➔ 合同成立时LPR四倍

依据:《关于审理民间借贷案件适用法律若干问题的规定》第25、31条

⚖️规则二:未约定利息的处理方式

借期内利息:视为无息借款(法律规定除外)

逾期利息:可主张LPR标准(2025年4月为3.1%)

⚖️规则三:还款抵充顺序

1. 实现债权的费用 → 2. 利息 → 3. 本金

法律依据:《民法典》第561条

(示例)借款50万约定年息12%,还款20万时的计算:

应还利息:50万×12%=6万/年(每月5000元)

还款20万分配:

- 先扣除到期利息(如6个月利息3万)

- 剩余17万抵扣本金

新本金=50万-17万=33万

三、操作指南:借贷双方的合规策略

给借款人的3步自保方案

1.签订书面协议必备要素

借款金额(大小写)

利息计算方式(建议注明LPR倍数)

还款时间及方式

模板示例:

"月利率按合同成立时LPR(3.45%)的4倍计算,即13.8%"

2.利息支付证据链

银行转账 → 备注"2023年X月利息" 收据签收 → 注明对应期间 聊天记录 → 确认利息支付情况

3.争议应对流程

第一步:收集原始借据+资金流水

第二步:计算法定利息上限(LPR四倍)

第三步:向调解组织申请协商

给出借人的合规建议

1.利息约定红线

2.逾期利息特殊处理

可单独约定逾期利率(不超过LPR四倍)

未约定的按借期内利率或LPR计算

3.电子证据规范

聊天记录需包含:双方身份信息+借款合意

支付凭证要体现:备注用途+对应时间

❓四、延伸问题解答

Q1:提前还款能否减少利息?

根据《民法典》第677条:借款人提前还款的,除当事人另有约定外,应按实际借款期间计算利息。

Q2:口头约定的利息是否有效?

需分情况认定:

有支付利息的银行流水 → 可推定存在约定

仅有口头陈述 → 需其他证据佐证

Q3:LPR调整是否影响已签合同?

合同明确约定"按签订时LPR四倍"的本地配资公司,不随后期LPR变化调整;未明确约定的,可能按起诉时LPR计算。

通弘网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯